晨光股份也属于一家经常被大伙鄙视的公司,原因就在于所处行业实在太缺乏想象前景了。

在提倡自动化、无纸化的当下,大家普遍的印象中,文具就是一夕阳产业。唯一的刚需用户学生党,也因为低生育率、少子化时代的到来,变成了一个日益萎缩的群体。

特别是近几年公司业绩端的裹足不前,更是坐实了看衰这家公司的理由。

从2025年年报看,晨光全年共实现营业收入250.64亿,同比增长3.45%;归属上市公司股东的净利润13.1亿,同比下降6.12%;扣除非经常性损益净利润11.24亿,同比下降8.92%。

继2024年以来,连续两年出现增收不增利的情况,ROE首次降低到15%以下,仅为14.56%。那么这是否意味着公司已经完全缺乏投资价值,彻底歇菜了呢?

在回答这个问题之前,我想首先得搞清楚文具到底算不算一条已经彻底没落的赛道。

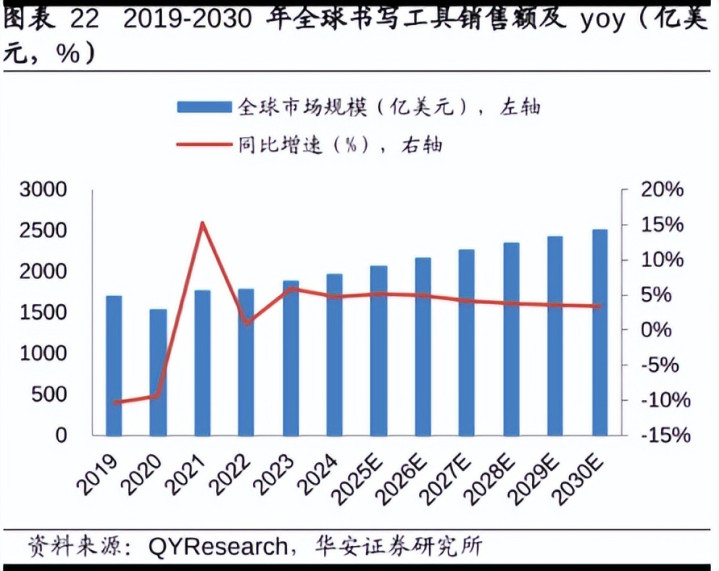

然而,与普遍的刻板印象不同,近年来的行业数据显示,无论是国际还是国内市场,文具需求并不是一个日益萎缩的市场。

其中的原因很简单,因为无论电子化、无无纸化程度有多高,有两块刚性需求是少不了的。

一是从护眼的角度考虑,纸质书写、纸质考试不可能彻底从学校课堂消失;

二是办公,从档案卷宗留存、痕迹化管理,到一些特殊的形式要求,纸质及实体文具依旧有存在的必要。并且只要企业、机构的数量越来越多,形式上的办公需求也相应越来越多,例如开个会,每人发个公文袋、一只笔、一个本。

同时,消费也是可以被引领的,有次按照学校的要求给孩子买文具,真心是眼花缭乱,分门别类越分越细,很多新颖别致的小文具完全是我们读书那个年代想象不到的。也就是说别看孩子在变少,但是单个孩子购买消耗的文具量却远在过去水平之上。

所以这条赛道如果讲成长性,肯定没啥好多聊的,但是要说夕阳,真心还不至于,因此在我看来现阶段的困境更多只是一种周期现象。

毕竟当下的消费低迷是件众所皆知的事情,而文具消费本身就会存在巨大的浪费空间(例如写几页就被搁置、重新换新的本子,经常弄不见的中性笔,忘盖瓶盖被放干的胶水等等),在经济不景气的环境下,无论家庭还是企业,都有减少浪费性重复购置的动机。出现需求疲软,实属一件很正常的事情。

不过,从下表看晨光的营收其实还一直处于增长状态,真正遭遇瓶颈的是盈利,呈现出一种增收不增利的现象。

为什么会出现增收不增利呢?原因就在于收入增量主要来源于近年来异军突起的晨光科力普。

何为晨光科力普,简单讲就是通过一站式数字化采购解决的办公直销模式。在体制内呆过的人应该非常清楚,2017年之前单位的中层往往有一定的开支权限,办公用品都是各部门在自行购买,但是2017年以后渐渐就没有这种自由开支权限了,基本上都是报计划,然后由单位统一采购。那么应运而生的就是办公直销模式,客户主要为行政部门、事业单位、大型企业、大机构等。

这种模式的好处就是采购量非常大,有时候要保障预算完成,还会努力加码填坑;坏处则是客户都是强势单位,供应商议价能力弱,招标都是价低者得,所以毛利率很低,纯粹靠走量。

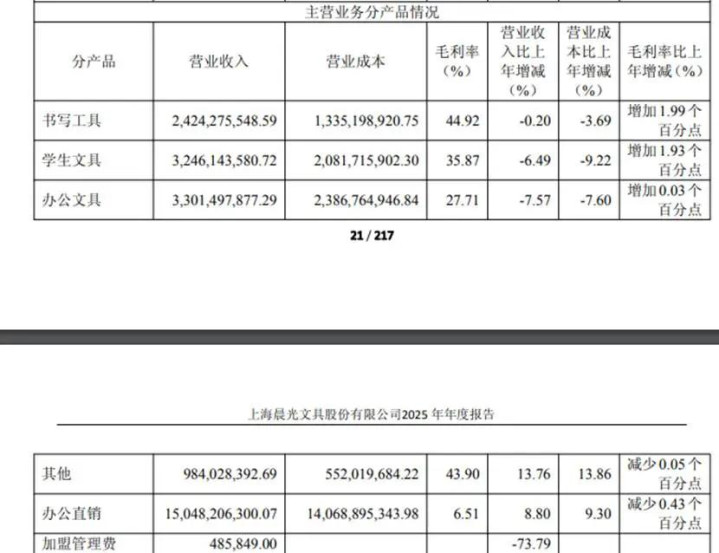

从2025年的收入细分情况看,过度依赖晨光科力普的弊端日益明显,书写工具、学生文具、办公文具(主要系未进统一采购的中小企业办公)收入分别下降了0.2%、6.49%、7.57%,唯有办公直销增长9.3%,而前三者的毛利率分别为44.92%、35.87%、27.71%,后者仅为6.51%,自然很难拉动盈利增长。

而且办公直销在体制内勒紧裤腰带过紧日子潮流的带动下,本身的增长也在不断降速,压根抵消不了毛利率下降带来的影响。

这一情况看起来非常之糟糕,如果进一步线性外推,甚至还有一种无解的感觉,但是换一个思路的话,却可能会有不同的见解。

当下是消费的低谷,2025年全年社会消费品零售总额仅增长3.7%,考虑到货币投放量,这个数字相当之怵目惊心。

不过在这么差的环境下,晨光仍然守住了第一的市场份额(得力、齐心仍然属于第二梯队),可以想象一旦消费市场出现复苏,家庭消费情绪回暖,行政、事业单位、大企业、机构不再喊勒紧裤腰带过日子,向上的回升空间也是值得期待的。

很多人往往想不通传统行业的增长空间在哪,其实所谓增长很大程度依赖于周期的低谷,本身很低的量+周期性回暖+通胀,往往就可以就打通前期的任督二脉。相反如果一直处于增长状态,反而会难以为继,倒是需要小心一点。

富灯网提示:文章来自网络,不代表本站观点。